За последние десятилетия усиление конкуренции отмечено фактически во всем мире. Еще не так давно она отсутствовала во многих странах и отраслях. Рынки были защищены и доминирующие позиции на них были четко определены. И даже там, где существовало соперничество, оно не было столь ожесточенным. Рост конкуренции сдерживался непосредственным вмешательством правительств и картелей.

Калькулирование означает расчет себестоимости единицы продукции. Основное назначение калькуляции - определение нижнего предела цены. Калькулирование себестоимости продукции осуществляется по статьям расходов, представленным в табл. 5.

Первые 6 статей рассчитываются на единицу продукции прямым путем по методике, рассмотренной выше (п.7.1.).

Расчет накладных расходов осуществляется в трёх вариантах:

В первом - для условий однономенклатурного производства, эти расходы на единицу продукции (![]() ) определяются делением их общей суммы на объем производства:

) определяются делением их общей суммы на объем производства:

![]() (руб./ед.),

(руб./ед.),

где ![]() - общая сумма накладных расходов на годовой объем производства, тыс.руб. /год.

- общая сумма накладных расходов на годовой объем производства, тыс.руб. /год.

1. Во втором варианте - накладные расходы на единицу продукции рассчитываются для условий многономенклатурного производства по формуле:

![]() (руб./ед.),

(руб./ед.),

где ![]() - коэффициент накладных расходов;

- коэффициент накладных расходов;

![]() - основная заработная плата производственных рабочих на единицу продукции.

- основная заработная плата производственных рабочих на единицу продукции.

Коэффициент накладных расходов представляет собой отношение общей суммы накладных расходов к сумме основной заработной платы производственных рабочих, занятых изготовлением различных изделий.

![]()

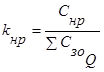

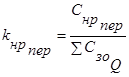

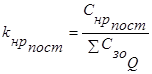

Третий вариант расчета накладных расходов на единицу продукции предполагает их разделение на переменные (![]() ) и постоянные расходы (

) и постоянные расходы (![]() ).

).

![]() (руб./ед.),

(руб./ед.),

![]() (руб./ед.),

(руб./ед.),

где ![]() и

и ![]() - соответственно коэффициенты переменных и постоянных накладных расходов.

- соответственно коэффициенты переменных и постоянных накладных расходов.

В свою очередь коэффициенты соответствующих накладных расходов определяются по формулам:

![]()

,

, ![]()

где ![]() и

и ![]() - соответственно переменные и постоянные накладные расходы предприятия за год, руб./год (см. табл.4).

- соответственно переменные и постоянные накладные расходы предприятия за год, руб./год (см. табл.4).

По всем трем вариантам расчет себестоимости продукции следует свести в таблицу 11.

Таблица 11. Калькуляция себестоимости продукции

|

№п/п |

Статьи расходов руб./ед. |

Варианты калькуляции | ||

|

1 |

Основные материалы |

1500 |

1500 |

1500 |

|

2. |

Реализуемые отходы |

37,5 |

37,5 |

37,5 |

|

3. |

Основные материалы за вычетом отходов |

1462,5 |

1462,5 |

1462,5 |

|

4. |

Основная заработная плата |

94,48 |

94,48 |

94,48 |

|

5. |

Дополнительная заработная плата |

14,17 |

14,17 |

14,17 |

|

6. |

Отчисления на социальные цели |

28,25 |

28,25 |

28,25 |

|

7. |

Накладные расходы |

638,65 |

638,65 | |

|

в т.ч. переменные накладные |

- |

- |

108,56 | |

|

8. |

Итого переменные прямые и переменные накладные расходы |

- |

- |

3245,46 |

|

9. |

Постоянные накладные расходы |

- |

- |

530,03 |

|

10. |

Себестоимость единицы продукции |

3775 |

3775 |

3775 |

Анализ и пути повышения производительности труда и его платы в ООО Хлебный Дом

Экономический

потенциал страны, национальное богатство и качество жизни определяются главным

образом состоянием трудовых ресурсов, уровнем развития трудового и

человеческого потенциала. В связи с этим анализ трудовых ресурсов,

производительности труда и ее оплаты особенно а ...

Экономическая оценка эффективности инвестиций

Развитие экономических отношений в Российской Федерации как

на макро уровне государственной политики, так и на микро уровне реализации

отдельных проектов конкретных организаций на территории субъектов Российской

Федерации, тесно связано с объектами недвижимости. Следует отме ...