За последние десятилетия усиление конкуренции отмечено фактически во всем мире. Еще не так давно она отсутствовала во многих странах и отраслях. Рынки были защищены и доминирующие позиции на них были четко определены. И даже там, где существовало соперничество, оно не было столь ожесточенным. Рост конкуренции сдерживался непосредственным вмешательством правительств и картелей.

Рисунок 1 - Состав собственного капитала предприятия

Уставный капитал - это сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях - это стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях - номинальная стоимость всех видов акций; для обществ с ограниченной ответственностью - сумма долей собственников; для арендного предприятия - сумма вкладов его работников. Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть в виде денежных средств, имущественной форме и нематериальных активов. Величина уставного капитала объявляется при регистрации предприятия и при корректировке его величины требуется перерегистрация учредительных документов.

Добавленный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости. Фонд накопления создается за счет прибыли предприятия, амортизационных отчислений и продажи части имущества.

Основным источником пополнения собственного капитала - является прибыль предприятия, за счет которой создаются фонды накопления, потребления и резервный. Может быть остаток нераспределенной прибыли, который до ее распределения используется в обороте предприятия, а также выпуск дополнительных акций.

Средства специального назначения и целевого финансирования - это безвозмездно полученные ценности, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятий, находящихся на бюджетном финансировании. [6]

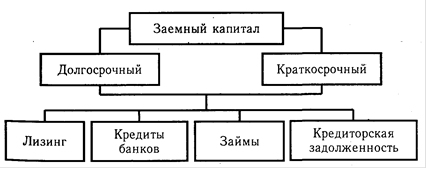

Заемный капитал (рисунок 2) - это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

Рисунок 2 - Классификация заемного капитала

Используется капитал на приобретение и аренду основных средств, нематериальных активов, строительство объектов производственного и непроизводственного назначения, закупку сырья, материалов, топлива, энергии, оплату труда работников предприятия, уплату налогов, процентов за кредиты, дивидендов и т.д., т.е.он может быть вложен в долгосрочные активы и оборотные (текущие) активы (рисунки. 12.3). Долгосрочные активы создаются, как правило, за счет собственного капитала и долгосрочных кредитов банка и займов.

Анализ затрат на производство продукции растениеводства сельскохозяйственного предприятия

сельскохозяйственный производственный экономический

В

оценке результатов внутрихозяйственной деятельности важная роль отводится

методам и процедурам анализа затрат на производство продукции. С их помощью

рассчитываются отклонения фактических значений затрат от сметных (планов ...

Экономическая эффективность инвестиционного проекта на примере ОАО Ревдинский Кирпичный завод

Предметом исследования данного курсового проекта является предприятие ОАО

«Ревдинский кирпичный завод» специализация которого - производство гранитного

щебня. Целью данной курсовой работы является определение показателей экономической

эффективности инвестиционного проекта.

...