За последние десятилетия усиление конкуренции отмечено фактически во всем мире. Еще не так давно она отсутствовала во многих странах и отраслях. Рынки были защищены и доминирующие позиции на них были четко определены. И даже там, где существовало соперничество, оно не было столь ожесточенным. Рост конкуренции сдерживался непосредственным вмешательством правительств и картелей.

Из таблицы 2.10 можно сделать вывод о том, что совокупно используемый капитал на конец 2011 года составил 10284518 тыс.руб., что больше аналогичного показателя в 2009 году на 900228 тыс.руб. или на 9,59%.

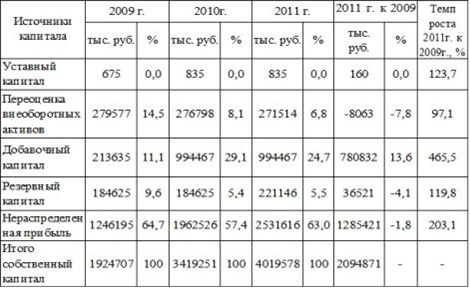

Рассмотрим изменение составляющих совокупно используемого капитала ОАО «СахОбувьИнвест».

Для анализа структуры собственного капитала, выявления причин изменения отдельных его элементов и оценки этих изменений за анализируемый период составим таблицу 2.11.

Таблица 2.11

Динамика структуры собственного капитала

Как видно из таблицы 2.11 за анализируемый период произошли изменения в структуре собственного капитала. Так произошло увеличение доли добавочного капитала (с 11,1% в 2009 году до 24,7% в 2011 году) и в 2011 году он составил 994467 тыс. руб. Темп роста добавочного капитала за весь анализируемый период составил 465,5%.

Наибольшую долю в собственном капитале занимает нераспределенная прибыль. В 2009 году она составила 1246195 тыс. руб. или 64,7% в общей структуре собственного капитала предприятия. В 2010 году произошло увеличение в денежном выражении данного показателя (на 716331 тыс. руб.), но доля в общей структуре несколько снизилась до 57,4%. В 2011 году наблюдается увеличение нераспределенной прибыли и в денежном выражении (до 2531616 тыс. руб.) и доли в общей структуре собственного капитала (63%). Темп роста за анализируемый период составил 203,1%, что положительно характеризует деятельность предприятия.

Также наблюдается увеличение уставного капитала: в 2009 году он составлял 675 тыс. руб., а в 2011 г. уже 835 тыс. руб. Темп роста за весь анализируемый период составил 123,7%. Кроме этого, наблюдается рост резервного капитала (с 184625 тыс. руб. до 221146 тыс. руб. в 2011 г.). Темп роста составил 119,8%, но произошло снижение доли резервного капитала в общей структуре собственного капитала (с 9,6% до 5,5% или на 4,1 п.п.).

Отметим снижение такого показателя, как переоценка внеоборотных активов: с 279577 тыс. руб. до 271514 тыс. руб. или на 8063 тыс. руб. Также снизилась доля данного показателя в общей структуре собственного капитала: с 14,5% до 6,8% или на 7,8 п.п.

Таким образом, капитал и резервы за отчетный период увеличились на 2094871 тыс.руб. или на 108,84%, и составили на 2011 года 4019578 тыс.руб. Данное увеличение произошло в связи в увеличением следующих позиций:

– уставный капитал - 835 тыс.руб. (на 160 тыс.руб. или 23,7%);

– добавочный капитал - 271514 тыс.руб. (на 780832 тыс.руб. или 365,5%);

– резервный капитал - 221146 тыс.руб. (на 36521 тыс.руб. или 19,78%);

– нераспределенная прибыль - 2531616 тыс.руб. (1285421 тыс.руб. или 103,15%).

Структура капитала анализируемого предприятия не несет в себе большого риска для инвесторов, так как предприятие работает преимущественно на собственном капитале.

Рентабельность собственного капитала включает в себя такие важные параметры, как платежи по процентам за кредит и налог на прибыль. Данный показатель является наиболее важным для акционеров компании. Этот коэффициент включает в себя такие важные параметры, как платежи по процентам за кредит и налог на прибыль.

Далее в таблице 2.12 представлены три главные показателя, охарактеризовывающие рентабельность использования вложенного в предпринимательскую деятельность капитала.

За последний год каждый рубль собственного капитала ОАО «Сахобувьинвест» принес чистую прибыль в размере 0,1494 руб. За три последних года рентабельность собственного капитала снизилась на 19,47%. За 2011 год значение рентабельности собственного капитала нельзя считать соответствующим рекомендованному значению.

Рентабельность активов за 2011 год составила5,84%. Рентабельность активов за отчетный период (2009-2011гг.) уменьшилась на 1,22%. Несмотря на то, что в начале отчетного периода значение рентабельности активов соответствовало рекомендованному, в конце периода оно стало неудовлетворительным.

На рисунке 2.10 наглядно представлена динамика основных показателей рентабельности активов и капитала ОАО «Сахобувьинвест» за отчетный период (2009-2011гг.).

Анализ использования трудовых ресурсов в растениеводстве

Сельское хозяйство представляет собой совокупность двух взаимосвязанных

групп - отраслей: растениеводство и животноводство, для каждой из

которых характерны свои особенности, специфика производства, средства и

предметы труда, формы организации производства, технология, услов ...

Экономическая эффективность внедрения комбинированного тормозного стенда на участке ТО-2

В данной курсовой работе оценивается эффективность внедрения

на предприятии комбинированного тормозного стенда, с целью сокращения времени,

повышения качества работы.

Актуальность данного организационно-технического решения

состоит в том, что автотранспортные предприятия ...