За последние десятилетия усиление конкуренции отмечено фактически во всем мире. Еще не так давно она отсутствовала во многих странах и отраслях. Рынки были защищены и доминирующие позиции на них были четко определены. И даже там, где существовало соперничество, оно не было столь ожесточенным. Рост конкуренции сдерживался непосредственным вмешательством правительств и картелей.

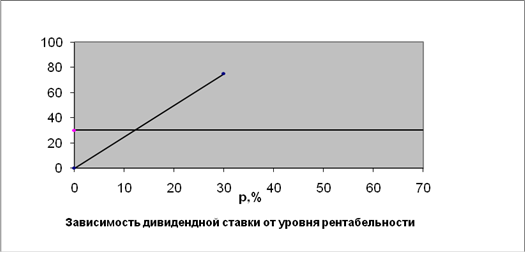

Минимальный уровень рентабельности позволяет установить прибыль, необходимую для выплаты дивидендов. Установить этот уровень можно графическим путем. Для этого необходимо выявить зависимость дивидендной ставки от уровня рентабельности продукции и соответствующей ему цены:

![]()

Рисунок 2. Зависимость дивидендной ставки от рентабельности

Минимальный уровень рентабельности и соответствующая ему минимальная цена получается графически на пересечении двух прямых:

- прямой, выражающей зависимость дивидендной ставки от уровня рентабельности;

- прямой, выражающей задаваемый уровень дивидендной ставки (Нсттр).

Прямая, выражающая предельный уровень дивидендной ставки, строится на основании исходных данных. Прямая, выражающая зависимость дивидендной ставки от уровня рентабельности, строиться по двум точкам, значение которых получают по следующему алгоритму:

) Задаются произвольно два значения уровня рентабельности и для этих значений определяются два уровня цен (Ц1, Ц2):

![]() ,

,

где ![]() - задаваемый уровень рентабельности, %

- задаваемый уровень рентабельности, %

а)![]() (руб./ед),

(руб./ед),

б)![]() (руб./ед),

(руб./ед),

где ![]() - задаваемый уровень рентабельности, %

- задаваемый уровень рентабельности, %

2) Для выбранных двух значений рентабельности и соответствующих им цен определяется выручка Qрл и прибыль от реализации продукции Пррл:

а)![]() (руб./год),

(руб./год),

б)![]() (руб./год),

(руб./год),

а)![]() (руб./год).

(руб./год).

б)![]() (руб/год)

(руб/год)

3) Определяется налогооблагаемая прибыль (Прнал), которая представляет собой разность между прибылью от реализации и уплачиваемым налогом на имущество:

![]() ,руб./год.

,руб./год.

![]() (руб./год.)

(руб./год.)

![]() (руб./год.)

(руб./год.)

Налог на имущество уплачивается в размере 2,2% от актива баланса.

4) Чистая прибыль после налогообложения (Прч) рассчитывается следующим образом:

![]() ,руб./год,

,руб./год,

![]() (руб./год)

(руб./год)

![]() (руб./год)

(руб./год)

где ![]() - налог на прибыль (20% от налогооблагаемой прибыли).

- налог на прибыль (20% от налогооблагаемой прибыли).

5) Из чистой прибыли формируется резервный фонд, отчисления (Крф), сумма которого рассчитывается по следующей формуле:

![]() ,руб./год,

,руб./год,

где ![]() - коэффициент, учитывающий отчисления в резервный фонд (

- коэффициент, учитывающий отчисления в резервный фонд (![]() = 0,05).

= 0,05).

![]() (руб./год)

(руб./год)

![]() (руб./год)

(руб./год)

6) Из чистой прибыли также осуществляется погашение кредита и уплата части процентов за кредит, которые не включаются в себестоимость. Здесь плата за кредит принимается лишь в части, которая осуществляется из прибыли:

![]() (руб./год),

(руб./год),

где ![]() - размер кредита;

- размер кредита;

R- общая ставка процента за кредит, %;

rкр-годовая ставка процента за кредит, включаемая в себестоимость в пределах ставки центрального банка, умноженной на коэффициент, равный 2;

![]() - срок взятия кредита.

- срок взятия кредита.

Погашение кредита осуществляется в полной сумме из чистой прибыли.

) Нераспределенная чистая прибыль (Прнч) направляется:

На формирование фонда накопления (Фн);

Формирование фонда потребления (Фпотр);

Выплату дивидендов (Прдв).

Анализ деятельности ООО Продукты

Целью

практики является: практическое закрепление и углубление теоретических знаний,

практических умений и навыков, полученных в процессе освоения основной

образовательной программы по специальности.

Задачи

работы тесно связаны с поставленной целью:

Применение

теорет ...

Анализ и прогнозирование финансовой устойчивости предприятия ООО Камелия

В условиях массовой неплатежеспособности предприятий и практического

применения ко многим из них процедуры банкротства объективная и точная оценка

их финансового состояния приобретает первостепенное значение. Главными

критериями оценки финансового состояния являются показате ...