За последние десятилетия усиление конкуренции отмечено фактически во всем мире. Еще не так давно она отсутствовала во многих странах и отраслях. Рынки были защищены и доминирующие позиции на них были четко определены. И даже там, где существовало соперничество, оно не было столь ожесточенным. Рост конкуренции сдерживался непосредственным вмешательством правительств и картелей.

Фост(н.г)2 = 235 - А1 = 235 - 67,14 = 167,86 млн.р

Вычисляем остаточную стоимость на конец года:

Фост(к.г) = Фост(н.г) - А

Фост(к.г)1 = 235 - 67,14 = 167,86 млн.р

Фост(к.г)2 = 167,86 - 47,958 = 119,902 млн.р

Дальнейший расчет приведет в таблице 3.

Таблица 3. Расчет ежегодных амортизационных отчислений методом снижающегося остатка.

|

ГодНорма амортизации по годам, %Ежегодные амортизационные отчисления, млн. руб.Амортизационный фонд, тыс. руб.Остаточная стоимость на начало года, млн. руб.Остаточная стоимость на конец года, млн. руб. | |||||

|

1 |

28,57 |

67,14 |

67,14 |

235 |

167,86 |

|

2 |

28,57 |

47,958 |

115,098 |

167,86 |

119,902 |

|

3 |

28,57 |

34,256 |

149,354 |

119,902 |

85,646 |

|

4 |

28,57 |

24,469 |

173,823 |

85,646 |

61,177 |

|

5 |

28,57 |

17,478 |

191,301 |

61,177 |

43,699 |

|

6 |

28,57 |

12,485 |

203,786 |

43,699 |

31,214 |

|

7 |

28,57 |

31,214 |

235 |

31,214 |

0,0 |

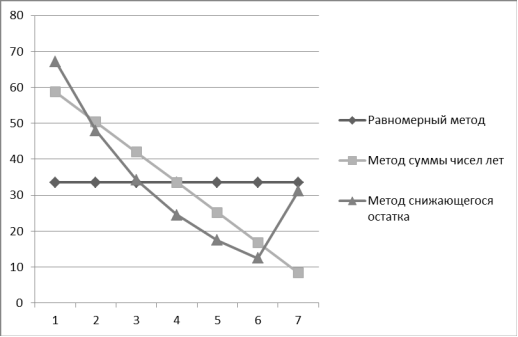

Этап 4. Сравнить величины ежегодных амортизационных отчислений, рассчитанные различными методами начисления амортизации.

|

Год |

Метод начисления амортизации | ||

|

Равномерный |

Суммы чисел лет |

Снижающегося остатка | |

|

1 |

33,572 |

58,75 |

67,14 |

|

2 |

33,572 |

50,358 |

47,958 |

|

3 |

33,572 |

41,964 |

34,256 |

|

4 |

33,572 |

33,572 |

24,469 |

|

5 |

33,572 |

25,178 |

17,478 |

|

6 |

33,572 |

16,786 |

12,485 |

|

7 |

33,572 |

8,392 |

31,214 |

Этап 5. Построение графиков

. График зависимости величины ежегодных амортизационных отчислений от времени эксплуатации основных фондов

Экономическая эффективность разработки электронных модулей

(от англ. Scalable Vector Graphics - масштабируемая

векторная графика) - язык разметки масштабируемой векторной графики, созданный

Консорциумом Всемирной паутины (W3C) и входящий в подмножество расширяемого

языка разметки XML, предназначен для описания двумерной векторной и сме ...

Экономическая эффективность инвестиционного проекта на примере ОАО Ревдинский Кирпичный завод

Предметом исследования данного курсового проекта является предприятие ОАО

«Ревдинский кирпичный завод» специализация которого - производство гранитного

щебня. Целью данной курсовой работы является определение показателей экономической

эффективности инвестиционного проекта.

...