За последние десятилетия усиление конкуренции отмечено фактически во всем мире. Еще не так давно она отсутствовала во многих странах и отраслях. Рынки были защищены и доминирующие позиции на них были четко определены. И даже там, где существовало соперничество, оно не было столь ожесточенным. Рост конкуренции сдерживался непосредственным вмешательством правительств и картелей.

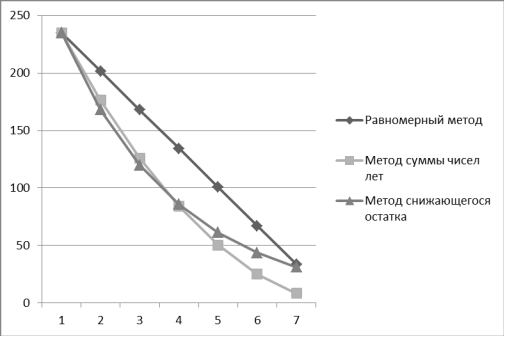

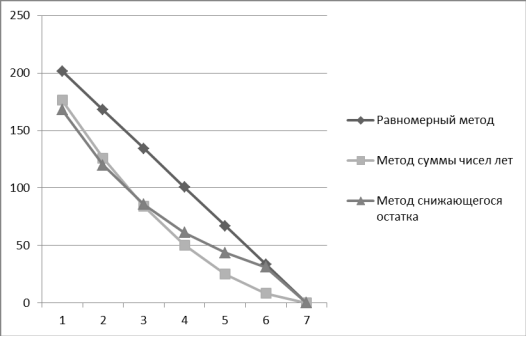

2. График изменения величины остаточной стоимости основных фондов в зависимости от метода начисления амортизации.

На начало года

На конец года

амортизация основной фонд отчисление

Этап 6. Выводы

а)Темпы изменения остаточной стоимости основных стоимости зависят от выбранного метода начисления амортизации.

При линейном методе начисления амортизации остаточная стоимость основных средств равномерно снижается на протяжении всего срока полезного использования. При этом остаточная стоимость основных средств является наиболее высокой по сравнению с другими методами начисления амортизации (при сроке полезного использования в 9лет наиболее высокая до 7,8 лет эксплуатации).

При использовании нелинейных методов начисления амортизации остаточная стоимость основных средств является более низкой, чем при линейном способе на протяжении практически всего срока полезного использования.

Наиболее низкой на протяжении всего срока эксплуатации является остаточная стоимость при использовании метода суммы числе лет. При использовании метода снижающегося остатка и сроке полезного использования в 9 лет уже на 3-м году эксплуатации остаточная стоимость основных средств станет выше, чем при использовании метода суммы чисел лет, а на 8-м году эксплуатации она превысите остаточную стоимость основных средств при начислении амортизации линейным способом.

б)Амортизационные отчисления в полном объеме включаются в себестоимость продукции. Зависимость между размером амортизационных отчислений и размером себестоимости продукции прямая, т.е. при увеличении размера амортизационных отчислений увеличивается себестоимость (при прочих равных условиях) и наоборот.

При линейном методе начисления амортизации размер амортизационных отчислений остается постоянным на протяжении всего срока полезного использования, следовательно, себестоимость готовой продукции за счет доли амортизационных отчислений изменяться не будет.

При использовании нелинейных методов начисления амортизации размер амортизационных отчислений в начале срока полезного использования будет значительно выше, чем при линейном способе (в 1-й год эксплуатации максимальный - при использовании метода снижающегося остатка), а значит и себестоимость за счет доли амортизационных отчислений будет значительно выше. Однако на протяжении остального срока полезного использования размер амортизационных отчислений, исчисленных нелинейным способом, снижается.

Далее, при использовании метода суммы чисел лет до конца срока полезного использовании размер амортизационных отчислений (а, следовательно, и себестоимость за счет доли амортизационных отчислений) будет ниже, чем при использовании линейного способа начисления амортизации. При использовании метода снижающегося остатка ситуация будет аналогичной. Исключение составит лишь последний год эксплуатации, когда размер амортизационных отчислений (а, следовательно, и себестоимость за счет доли амортизационных отчислений) будет значительно выше, чем при остальных способах начисления амортизации. Это происходит за счет того, что при использовании метода снижающегося остатка в последний год эксплуатации списывается вся оставшаяся стоимость основных средств.

в)Зависимость между размером амортизационных отчислений и размером себестоимости - прямая, а зависимость между себестоимостью и прибылью обратная: т.е. при увеличении себестоимости уменьшается прибыль (при равном размере выручки) и наоборот, следовательно связь между размером амортизационных отчислений и размером прибыли также будет обратной.

При линейном методе начисления амортизации размер прибыли будет оставаться постоянным на протяжении всего срока полезного использования, т.к. доля амортизационных отчислений меняться не будет.

При использовании метода суммы чисел лет размер прибыли будет равномерно увеличиваться на протяжении всего срока полезного использования за счет сокращения доли амортизационных отчислений.

При использовании метода снижающегося остатка прибыль будет постепенно увеличиваться на протяжении всего срока полезного использования и только в последний год снизится за счет того, что доля амортизационных отчислений будет постепенно снижаться и только в последний год увеличится.

г)Размер налоговых выплат прямо зависит от размера налогооблагаемой базы (в данном случае - прибыли), т.е., с увеличением прибыли будет возрастать размер налоговых выплат и наоборот.

При линейном методе начисления амортизации размер налоговых выплат будет оставаться постоянным на протяжении всего срока полезного использования.

При использовании метода суммы чисел лет размер налоговых выплат будет равномерно увеличиваться на протяжении всего срока полезного использования.

Человеческий капитал и его роль в развитии современной экономики

Актуальность данного исследования обусловлена

кардинальными изменениями, происходящими в обществе в эпоху научно-технической

и информационной революции, когда человек, его научно-образовательный и

интеллектуально-творческий потенциал становятся ключевым фактором социального ...

Анализ и резервы улучшения использования основных средств СХА Грековский Кировской области, Тужинского района

Основные

средства являются неотъемлемой частью любого предприятия и от повышения

эффективности их использования зависят важные показатели деятельности

предприятия, такие как финансовое положение, конкурентоспособность на рынке.

Проблема

повышения эффективности использова ...