За последние десятилетия усиление конкуренции отмечено фактически во всем мире. Еще не так давно она отсутствовала во многих странах и отраслях. Рынки были защищены и доминирующие позиции на них были четко определены. И даже там, где существовало соперничество, оно не было столь ожесточенным. Рост конкуренции сдерживался непосредственным вмешательством правительств и картелей.

Ликвидационная стоимость - это стоимость изношенных и снятых с производства основных фондов, она определяется по стоимости реализации этих основных фондов.

Балансовая стоимость - стоимость, по которой, основные фонды учитываются в балансе предприятия по данным бухгалтерского учета об их наличии и движении. На балансе предприятия стоимость основных фондов числится в смешанной оценке: объекты, по которым производилась переоценка, учитываются по восстановительной стоимости на установленную дату, а новые средства труда, приобретенные (или возведенные) после переоценки, - по первоначальной стоимости. В практике работы предприятий и в методических материалах балансовая стоимость нередко рассматривается как первоначальная, так как восстановительная стоимость на момент последней переоценки совпадает с первоначальной стоимостью на эту дату.

Переоценка основных фондов может производиться двумя методами: экспертным и посредством системы индексов цен. При экспертном методе на предприятиях и в отраслях создаются специальные комиссии из числа наиболее опытных и квалифицированных инженеров и экономистов. В бывшем Советском Союзе переоценки основных фондов (их было три - в 1925, 1960 и 1972г.) проводились экспертным путем. Централизованно разрабатывались методические документы и руководящие материалы.

Определение восстановительной стоимости основных фондов экспертным методом, посредством пообъектной инвентаризации средств труда - трудоемкое и дорогостоящее мероприятие.

При индексном методе переоценка осуществляется путем умножения балансовой стоимости объекта на индекс цены, установленный для данной группы основных фондов. Система индексов цен утверждается в специальном постановлении Правительства РФ.

Такая система индексов пересчета отражает динамику и уровень инфляции в экономике России.[2, с.110-111]

Стоимостная оценка основных фондов необходима для их учета, анализа и планирования, а также для определения объема и структуры капитальных вложений.

Основные фонды служат в течение нескольких лет и подлежат замене (возмещению) лишь по мере их физического или морального износа.

Износ основных фондов - частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии.

Амортизация - процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию, превращая ее в денежную форму и накопления финансовых ресурсов в целях последующего воспроизводства основных фондов. По экономической сущности амортизация - это денежное выражение части стоимости основных фондов, перенесенных на вновь созданный продукт.

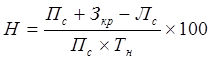

Норма амортизации представляет собой отношение годовой суммы амортизации к первоначальной стоимости средства труда, выраженное в процентах. Расчет нормы амортизации (Н) проводится по следующей формуле:

(1)

(1)

где Пс - первоначальная (балансовая) стоимость данного вида основных средств, руб.; Зкр Ї затраты на капитальный ремонт, руб.; Л - ликвидационная стоимость данного вида основных средств, руб.; Тн - срок полезного использования, лет.

Уровень нормы амортизации определяется принятым сроком полезного использования различных видов основных фондов. Выбор его величины обусловливается рядом факторов: темпами и направлениями технического прогресса, возможностями производственного аппарата по выпуску новых видов техники, соотношениями между потребностями и ресурсами в различных видах основных средств и т.п. (16; с. 69)

Таким образом, основные средства (основной капитал) являются важнейшим фактором производства, а в условиях рыночной экономики и ускорения НТП роль этого фактора в национальной экономике существенно возрастает.

Анализ затрат на производство продукции растениеводства сельскохозяйственного предприятия

сельскохозяйственный производственный экономический

В

оценке результатов внутрихозяйственной деятельности важная роль отводится

методам и процедурам анализа затрат на производство продукции. С их помощью

рассчитываются отклонения фактических значений затрат от сметных (планов ...

Человеческий капитал России как потенциальный фактор устойчивого развития

Общеизвестно,

что каждый из нас стремиться иметь высокий стабильный заработок, комфортные

условия проживания, прекрасное здоровье, а также престижный социальный статус.

Всего этого человек может достичь, если он востребован обществом, то есть

обладает таким набором и уровне ...