За последние десятилетия усиление конкуренции отмечено фактически во всем мире. Еще не так давно она отсутствовала во многих странах и отраслях. Рынки были защищены и доминирующие позиции на них были четко определены. И даже там, где существовало соперничество, оно не было столь ожесточенным. Рост конкуренции сдерживался непосредственным вмешательством правительств и картелей.

Таким образом, представители экономики предложения, так же, как и кейнсианцы, считают фискальную политику мощным средством воздействия на экономику. Но, если для кейнсианцев она - способ непосредственного воздействия на совокупный спрос и объемы производства с вторичным эффектом на структуру цен, то для представителей экономики предложения бюджетно-налоговая политика - это средство изменять «относительные цены» и через них воздействовать на поведение субъектов, в результате чего изменяется объем производства и совокупный доход. Данные положения позволили теоретикам экономики предложения обосновать вывод, что одним из условий, обеспечивающих рост сбережений и расширение инвестиционной деятельности, выступает низкий уровень налогов. Для теоретического доказательства стимулирующего воздействия низких налоговых ставок они использовали бюджетную концепцию А. Лаффера. По его мнению, движущей силой экономического роста выступает заинтересованность хозяйственных агентов экономической деятельности, ориентированной на рынок. Если эта деятельность выгодна им, то воспроизводство будет осуществляться интенсивными темпами. Если же успешное функционирование рынка будет сталкиваться с усиливающейся дискриминацией в виде более высоких и прогрессивных налогов, то экономическая активность будет падать. Главной переменной величиной у Лаффера являются предельные ставки. Он считает, что если предельные ставки достигают достаточно высокого уровня, то сокращаются стимулы для предпринимательской инициативы и расширения производства, падают прибыли, усиливается процесс уклонения от уплаты налогов, следовательно, снижаются и общие налоговые поступления. Сокращение предельных налоговых ставок, напротив, вы высвобождает частную инициативу, обеспечивает рост производства, приток дополнительных поступлений в бюджет, возможность его сбалансирования. [4, c. 357].

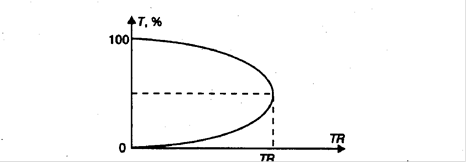

Анализ последствий снижения налогов для государственных финансов осуществляется на основе «кривой Лаффера» (рис. 2.1).

max

Рис. 2.1 Кривая Лаффера: Т - ставка налога: ТR-налоговые поступления

Считая, что налоговые поступления являются продуктом налоговой ставки и налоговой базы, Лаффер проследил графическую взаимосвязь между ними. Это позволило ему обосновать вывод о том, что эффект воздействия изменения норм обложения на бюджетные поступления зависит от величины эластичности выпуска продукции по налоговой ставке. Когда ее величина достигает минус единицы, налоговые поступления начинают падать. Таким образом, по мере роста норм обложения от 0% до 100% поступления в государственный бюджет растут от нуля до некоторого максимального уровня, а затем снижаются до нуля в связи с тем, что более высокие налоговые ставки сдерживают экономическую активность и налоговая база сокращается.

По мнению Лаффера, сокращение налогов для экономики может дать тройной эффект: во-первых, способствовать преодолению дефицита государственного бюджета в связи со снижением масштабов уклонения и неплатежа налогов, повышением стимулов к производству и увеличению занятости, уменьшением правительственных трансфертных платежей (например, на пособия по безработице); во-вторых, обеспечивать расширение налоговой базы вследствие увеличения предложения рабочей силы и капитала, т.е. расширения объемов производства; в третьих, обусловливать перевод ранее используемых рынком труда и капитала из низкооплачиваемой в сравнительно высоко облагаемую сферу хозяйственной деятельности в связи с улучшением распределения ресурсов по сферам и повышением эффективности экономики.

Признавая, что эффективность снижения налогов зависит от «набора» мероприятий бюджетно-налоговой политики, неоклассики для обеспечения долговременного не инфляционного роста экономики предлагают осуществлять сокращение налоговых ставок одновременно со снижением государственных расходов. По их мнению, это обеспечит «эффект замещения» и погасит действие «эффекта дохода».

Эффективность использования основных производственных фондов как условия активизации инновационной деятельности промышленной организации на примере ОАО Гомельский Техноприбор

Стратегическим направлением научно-технической политики Республики

Беларусь на ближайшее десятилетие является инновационное развитие экономики,

структурная и технологическая перестройка производственной и социальной сфер.

Только обновление и реконструкция производственных мо ...

Эффективность планирования экономических показателей деятельности СПК Дружба

В

условиях рыночной экономики устойчивость и успех любого хозяйствующего субъекта

может обеспечить только эффективное планирование его экономической

деятельности.

Планирование

функционирует в таких сферах, как планирование деятельности отдельной

хозяйственной единицы и ...