За последние десятилетия усиление конкуренции отмечено фактически во всем мире. Еще не так давно она отсутствовала во многих странах и отраслях. Рынки были защищены и доминирующие позиции на них были четко определены. И даже там, где существовало соперничество, оно не было столь ожесточенным. Рост конкуренции сдерживался непосредственным вмешательством правительств и картелей.

возрастает незначительно, а остаточная стоимость каждый год уменьшается на сумму амортизации до тех пор, пока она не достигнет ликвидационной стоимости.

При способе списания стоимости пропорционально объёму продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объёма продукции (работ) в отчётном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объёма продукции (работ) за весь срок полезного использования объекта основных средств.

Этот метод основан на том, что амортизация (износ) является только результатом эксплуатации и отрезки времени не играют никакой роли в процессе её начисления. Этот метод следует применять в том случае, когда отдача объекта в течение срока его полезной эксплуатации может быть определена с достаточной точностью, что весьма сложно в условиях функционирования унитарного предприятия.

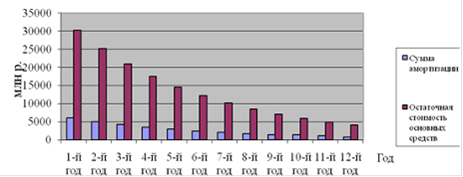

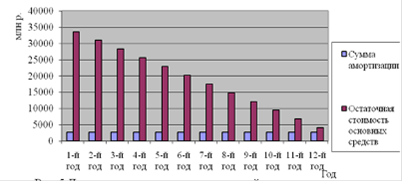

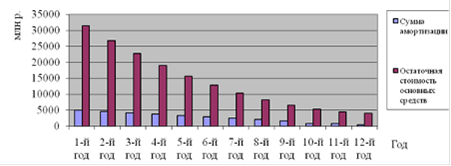

Визуальное сравнение представленных методов поможет понять их значение и суть (рис. 6-8).

На рисунках 6-8 сравниваются начисленная в каждом году амортизация и остаточная стоимость основных средств по двум методам.

На графиках видно, что ежегодные амортизационные отчисления в соответствии с линейным способом списания в течение 12-ти лет находятся на одном уровне - 2683 рубля.

При методах суммы чисел и уменьшающегося остатка начисленные амортизационные суммы за 1-й год значительно больше (4953,84 руб. и 6047,58 руб. соответственно) и уменьшение ежегодной суммы меньше, чем при линейном способе (412,86 руб. и 187,65 руб. соответственно).

Рисунок 6 - Динамика амортизации остаточной стоимости основных средств, рассчитанные линейным методом

Рисунок 6 - Динамика амортизации остаточной стоимости основных средств, рассчитанные методом уменьшающегося остатка

Рисунок 7 - Динамика амортизации остаточной стоимости основных средств, рассчитанные методом суммы чисел лет

Метод начисления износа пропорционально объёму выполненных работ не даёт представления о чёткой тенденции изменения амортизации из-за резких колебаний величины амортизации из года в год. Резкое ежегодное изменение амортизации отражается на остаточной стоимости.

Таким образом, для более эффективного использования основных средств организация может принять следующие мероприятия:

Ø Ввод в действие не установленного оборудования, его замена и модернизация.

Ø Сокращение целодневных и внутрисменных простоев. Устранение данного недостатка может быть достигнуто путем введения прогрессивных организационных и технологических мероприятий.

Ø Повышение коэффициента сменности, которое может быть достигнуто применением оптимального графика работы предприятия, включающий эффективный план проведения ремонтных и наладочных работ.

Ø Более интенсивное использование оборудование.

Ø Внедрение мероприятий НТП.

Ø Повышение квалификации рабочего персонала, которое обеспечивает более эффективное и бережное обращение с оборудованием.

Ø Экономическое стимулирование основных и вспомогательных рабочих, предусматривающее зависимость зарплаты от выпуска и качества производимой продукции. Формирование фондов стимулирования и поощрения рабочих, достигнувших высоких показателей работы.

Проведение социальных работ, предусматривающих повышение квалификации рабочих, улучшение условий труда и отдыха, оздоровительные мероприятия и др. мероприятия, положительно влияющие на физическое и духовное состояния рабочего.

Заключение

На основании проведенного исследования эффективности использования основных производственных фондов как условия повышения инновационной деятельности промышленной организации можно сделать следующие выводы.

Основные фонды - это часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на продукцию постепенно, по частям, по мере использования.

Основные средства - это выраженные в стоимостной форме основные фонды.

Проблема повышения эффективности использования основных фондов и производственных мощностей организаций в современных условиях занимает центральное место. От решения этой проблемы зависит место организации в промышленном производстве, ее финансовое состояние и конкурентоспособность на рынке, так как основные фонды являются наиболее значимой составной частью имущества организации и ее необоротных активов.

Экономические показатели деятельности ОАО Челябинский цинковый завод

Автоматизация - одно из основных направлений

научно-технического прогресса. Особое внимание автоматизации уделяется на

химических предприятиях. Это объясняется сложностью и высокой скоростью

протекания технологических процессов, чувствительностью их к нарушению режима,

вред ...

Анализ абсолютных показателей финансовых результатов ОАО Кизлярхлебозавод

Финансовый результат деятельности предприятия характеризуется суммой

полученной прибыли. Прибыль отражает финансовый результат от хозяйственной

деятельности, полученный предприятием за отчетный период (в случае превышения

доходов над расходами). Чем больше величина прибыли, ...