За последние десятилетия усиление конкуренции отмечено фактически во всем мире. Еще не так давно она отсутствовала во многих странах и отраслях. Рынки были защищены и доминирующие позиции на них были четко определены. И даже там, где существовало соперничество, оно не было столь ожесточенным. Рост конкуренции сдерживался непосредственным вмешательством правительств и картелей.

Источник: Бухгалтерский баланс за 2008-2010гг.

После выполненных расчётов, полученные результаты были занесены в таблицу, дабы наглядно убедится в том, как изменялись рассчитанные показатели в течение рассматриваемых 3-х лет функционирования магазина.

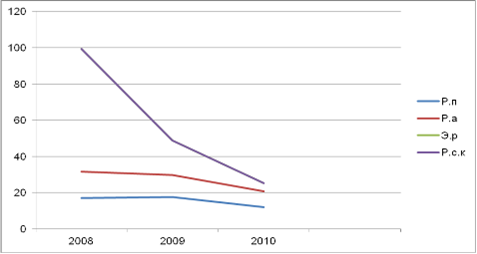

Для более наглядного примера, была выполнена данная диаграмма, чтобы можно было увидеть изменение всех показателей рентабельности в динамике за 3 года.

Рассмотрим и проанализируем каждый показатель в динамике.

Рентабельность продаж:

Норма валовой прибыли рассчитывается, как валовая прибыль, делённая на число сделок (или доходы от продаж). Рентабельность валовой прибыли отражает прибыль предприятия, полученная за определённый период от его производственной и непроизводственной деятельности. Исходя из полученных вычислений, рентабельность продаж достигла наивысшей оценки за 2009 год, Р. п=17,7%. Это значит, что предприятие в этом году наиболее удачно осуществило свою деятельность и получило максимальный доход.

Рентабельность активов:

Рентабельность активов рассчитывается, как прибыль, до налогообложения деленная на среднюю стоимость активов предприятия. Рентабельность активов это относительный показатель эффективности деятельности предприятия, показывает способность активов компании порождать прибыль.

Рентабельность активов это индикатор доходности и эффективности деятельности предприятия, очищенный от влияния объема заемных средств . Исходя из полученных вычислений, рентабельность активов достигла высшей оценки за 2008 год, РА=31,64%.

Экономическая рентабельность:

Экономическая рентабельность рассчитывается, как прибыль, до налогообложения делённая на среднюю стоимость постоянных активов. Доход постоянного капитала отражает эффективность использования долгосрочного капитала (как собственного, так и заемного).

Исходя из полученных вычислений, доход постоянного капитала достиг высшей оценки в 2008 году, Э. р =99,4%.

Рентабельность собственного капитала:

Рентабельность собственного капитала рассчитывается, как чистая прибыль, деленная на среднюю стоимость постоянного капитала. Рентабельность собственного капитала показывает, сколько денежных единиц затрачено предприятием для получения лея прибыли независимо от источников привлечения средств.

Исходя из полученных вычислений, рентабельность собственного капитала достигла высшей оценки в 2008 году, Р. с. к=99,4%.

Показатели финансового равновесия на предприятии ИП "Malanca-Adela" за 2008-2010 гг.

|

Показатели |

Норматив |

2008 |

2009 |

2010 |

Отклонения | |||

|

2009/2008 |

2010/2009 | |||||||

|

Абс. |

Отн. |

Абс. |

Отн. | |||||

|

Коэффициент платежеспособности |

>1.5 |

47770/150043=0,32 |

93441/153314=0,61 |

124577/150146=0,83 |

+0,29 |

+90,6 |

+0,22 |

+36,1 |

|

Коэффициент абсолютной ликвидности (ликвидность 1 степени) |

от 0,2 до 0,25 |

404/197813=0.002 |

3029/246755=0.01 |

59 // 274723=0.0002 |

+0.008 |

+400 |

-0.008 |

-98 |

|

Коэффициент промежуточной ликвидности (ликвидность 2 степени) |

от 0,70 до 1,0 |

(88708-87446) /197813=0,006 |

(99587-90553) /246755=0,04 |

(103521-98324) /274723=0,02 |

+0,034 |

+566 |

-0,02 |

-50 |

|

Коэффициент общей ликвидности (ликвидность 3 степени) |

от 2 до 2,5 |

88708/197813=0,45 |

99587/246755=0,4 |

103521/274723=0,38 |

-0,05 |

-11,1 |

-0,02 |

-5 |

Анализ использования основных и оборотных средств на примере предприятия АО Рахат

На

сегодняшний день тема эффективности использования оборотных и основных средств

предприятия весьма актуальна. Роль основных и оборотных средств, их эффективное

использование при различных экономических отношениях всегда важна. Это

обусловлено тем, что главным источником ...

Экономический раздел дипломного проекта

Экономический раздел имеет свое четко определенное место и значение в

общей структуре дипломного проекта, представляющего заключительный этап

учебного процесса, на котором происходит окончательное формирование грамотного

инженера специалиста.

Проводимое в экономическом ра ...