За последние десятилетия усиление конкуренции отмечено фактически во всем мире. Еще не так давно она отсутствовала во многих странах и отраслях. Рынки были защищены и доминирующие позиции на них были четко определены. И даже там, где существовало соперничество, оно не было столь ожесточенным. Рост конкуренции сдерживался непосредственным вмешательством правительств и картелей.

Источник: Бухгалтерский баланс за 2008-2010 гг.

После выполненных расчётов, полученные результаты были занесены в таблицу, дабы наглядно убедится в том, как изменялись рассчитанные показатели в течение рассматриваемых 3-х лет функционирования магазина.

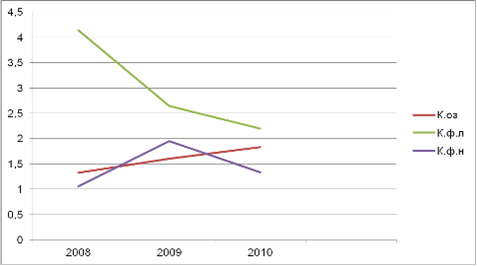

Для более наглядного примера, была выполнена данная диаграмма, чтобы можно было увидеть изменение всех показателей финансового равновесия в динамике за 3 года.

Рассмотрим и проанализируем каждый показатель в динамике.

Коэффициент общей задолженности:

Уровень задолженности рассчитывается, как отношение общей задолженности предприятия к сумме всех активов. Исходя из полученных вычислений, мы делаем вывод, что на предприятии повышался уровень задолженности, что свидетельствует о снижении степени финансовой безопасности предприятия.

Коэффициент финансового ливериджа:

Коэффициент общей задолженности рассчитывается, как отношение общей задолженности предприятия к собственному капиталу. Коэффициент общей задолженности показывает способность компании ликвидировать свои активы с целью погашения задолженности. Исходя из полученных вычислений, мы делаем вывод, что эффект финансового рычага на предприятии довольно высок и превышает допустимое значение 1-2. Это означает, что финансовое положение предприятия крайне неустойчиво и сложнее привлечь дополнительные займы.

Коэффициент финансовой независимости:

Коэффициент финансовой независимости рассчитывается как отношение собственного капитала предприятия к постоянному его капиталу. Коэффициент финансовой устойчивости показывает долю активов предприятия, которые обеспечиваются собственными средствами. Относится к финансовым коэффициентам, характеризующим устойчивость <http://www.finances-analysis.ru/financial-coefficient/finansovie-koefficienti.htm>. Исходя из полученных вычислений, мы делаем вывод, что только в 2008 году предприятие было ближе всего к покрытию своих краткосрочных обязательств, а, следовательно, и собственный оборотный капитал был положительным.

Показатели структуры оборота активов

|

Показатели |

2008 |

2009 |

2010 |

Отклонения | |||

|

2009/2008 |

2010/2009 | ||||||

|

Абс. |

Отн. |

Абс. |

Отн. | ||||

|

Оборачиваемость текущих активов |

88708/150043=0,59 |

99587/153314=0,65 |

103521/150146=0,69 |

+0,06 |

+10,2 |

+0,04 |

+6,15 |

|

Оборачиваемость запасов |

87446/150043=0,58 |

90553/153314=0,6 |

98324/150146=0,65 |

+0,02 |

+3,5 |

+0,05 |

+6,7 |

|

Коэффициент иммобилизации |

61335/150043=0,41 |

53727/153314=0,35 |

46625/150146=0,31 |

-0,06 |

-14,63 |

-0,04 |

-11,43 |

|

Коэффициент оборачиваемости текущих активов |

445934/88708=5,03 |

179108/99587=1,8 |

145750/103521=1,41 |

-3,23 |

-64,2 |

-0,39 |

-21,7 |

После выполненных расчётов, полученные результаты были занесены в таблицу, дабы наглядно убедится в том, как изменялись рассчитанные показатели в течение рассматриваемых 3-х лет функционирования магазина.

Экономическая эффективность разработки электронных модулей

(от англ. Scalable Vector Graphics - масштабируемая

векторная графика) - язык разметки масштабируемой векторной графики, созданный

Консорциумом Всемирной паутины (W3C) и входящий в подмножество расширяемого

языка разметки XML, предназначен для описания двумерной векторной и сме ...

Анализ использования фонда заработной платы ФГОУ СПО Трубачевский политехнический техникум

В

настоящее время в соответствии с изменениями в экономическом и социальном

развитии страны существенно меняется и политика в области оплаты труда,

социальной поддержки и защиты работников. Многие функции государства по

реализации этой политики возложены непосредственно на ...