За последние десятилетия усиление конкуренции отмечено фактически во всем мире. Еще не так давно она отсутствовала во многих странах и отраслях. Рынки были защищены и доминирующие позиции на них были четко определены. И даже там, где существовало соперничество, оно не было столь ожесточенным. Рост конкуренции сдерживался непосредственным вмешательством правительств и картелей.

Таблица 3.5

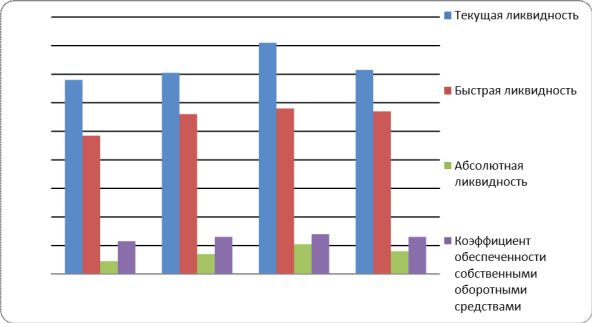

Сравнительная характеристика показателей ликвидности

|

Показатели |

Факт 2011г. |

Вариант 1 |

Вариант 2 |

Вариант 3 |

|

Текущая ликвидность |

1,36 |

1,41 |

1,62 |

1,43 |

|

Быстрая ликвидность |

0,97 |

1,12 |

1,16 |

1,14 |

|

Абсолютная ликвидность |

0,09 |

0,14 |

0,21 |

0,16 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,23 |

0,26 |

0,28 |

0,26 |

|

Оценка (+;-) |

- |

- |

+ |

- |

Для улучшения финансового состояния ОАО «СахОбувьИнвест» рациональнее всего использовать второй вариант предложения к формированию финансовой стратегии, так как он обеспечивает более оптимальную ликвидность и платежеспособность баланса и позволяет ОАО «СахОбувьИнвест» увеличить собственный капитал на более весомую сумму и улучшить финансовое состояние.

Рис. 3.4 Сравнительная характеристика показателей ликвидности

При выборе данного варианта имеется большая реальная вероятность улучшить в ближайшее время (в течение двух кварталов, следующих за отчетной датой) платежеспособности ОАО «СахОбувьИнвест». Данный вариант имеет и наиболее высокие значения коэффициентов текущей ликвидности (КТЛ = 1,62) .

В итоге в таблице 3.6 составим прогнозный отчет о показателях финансового состояния ОАО «СахОбувьИнвест» в критериях скорректированной финансовой стратегии.

Как видно из представленных данных, в итоге внедрения второго варианта предлагаемой финансовой стратегии все главные показатели ОАО «СахОбувьИнвест» значительно увеличились. Это приводит к тому, что повысится рентабельность продаж ОАО «СахОбувьИнвест», существенно оптимизируются показатели ликвидности.

Таблица 3.6

Показатели финансового состояния ОАО «СахОбувьИнвест» после внедрения скорректированной финансовой стратегии

|

Показатели |

Факт |

Прогноз |

Отклонение |

|

Источники собственных средств (Капитал и резервы) |

4019578 |

4395190 |

+375612 |

|

Внеоборотные активы, в т.ч. - основные средства |

2158084 2001805 |

1957903,5 1801624,5 |

-200180,5 |

|

Оборотные средства, в т.ч. - денежные средства |

8126434 551619 |

8702226,5 1127411,5 |

+575792,5 |

|

Долгосрочные обязательства |

292238 |

892547 |

+600309 |

|

Краткосрочные обязательства |

5972702 |

5372393 |

-600309 |

|

Выручка от продаж |

5007518 |

5007518 |

- |

|

Себестоимость |

3756120 |

3380508 |

-375612 |

|

Валовая прибыль |

1251398 |

1627010 |

+375612 |

|

Коэффициент абсолютной ликвидности |

0,09 |

0,21 |

+0,12 |

|

Коэффициент текущей ликвидности |

1,36 |

1,62 |

+0,26 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,23 |

0,28 |

+0,05 |

Анализ затрат на производство и реализацию продукции на примере ООО ЛоКо

В современных условиях хозяйствования одним из центральных

вопросов теории и практики управления предприятием является обеспечение

устойчивых темпов роста в краткосрочной и долгосрочной перспективе. В связи с

этим первоочередной целью является создание условий, при которых э ...

Экономическое обоснование создания Клуба любителей музыки

Информационные

системы являются программным продуктом. В зависимости от предметной области

информационные системы могут значительно различаться по своим функциям.

Целью

данного курсового проекта является определения классификации информационного проекта

и его технологий. ...