За последние десятилетия усиление конкуренции отмечено фактически во всем мире. Еще не так давно она отсутствовала во многих странах и отраслях. Рынки были защищены и доминирующие позиции на них были четко определены. И даже там, где существовало соперничество, оно не было столь ожесточенным. Рост конкуренции сдерживался непосредственным вмешательством правительств и картелей.

Бухгалтерский баланс является важнейшим источником информации о финансовым положении предприятия, так как он позволяет определить структуру имущества предприятия, ликвидность и оборачиваемость средств, наличие собственного оборотного капитала и обязательств, состояние и динамику дебиторской и кредиторской задолженности. Получение такой информации является необходимым условием для принятия обоснованных управленческих решений.

Цель анализа актива баланса - изучение структуры и динамики средств предприятия для ознакомления с общей картиной финансового состояния.

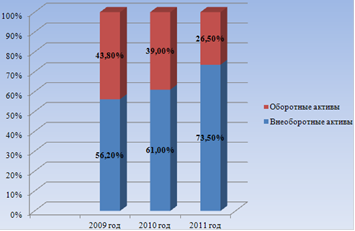

В процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе и структуре и дать им оценку. Данные для анализа представлены в таблице 2.3 (приложение Б). На рисунке 2.1 представим соотношение внеоборотных и оборотных активов РУП "Гомельский завод "Гидропривод" в 2009-2010 годах.

Таблица 2.3 - Состав, структура и динамика активов предприятия РУП "Гомельский завод "Гидропривод"

|

Средства предприятия |

2009 год |

2010 год |

2011 год |

Отклонение по сумме |

Отклонение по удельному весу | |||||

|

сумма, млн. руб. |

уд.вес, % |

сумма, млн. руб. |

уд.вес, % |

сумма, млн. руб. |

уд.вес, % |

2010 год от 2009 года |

2011 год от 2010 года |

2010 год от 2009 года |

2011 год от 2010 года | |

|

Внеоборотные активы |

21272 |

56,2 |

32023 |

61,0 |

82173 |

73,5 |

10751 |

50150 |

4,8 |

12,5 |

|

Оборотные активы |

16572 |

43,8 |

20501 |

39,0 |

29577 |

26,5 |

3929 |

9076 |

-4,8 |

-12,5 |

|

Итого |

37844 |

100,0 |

52524 |

100,0 |

111750 |

100,0 |

14680 |

59226 |

0 |

0 |

Рисунок 2.1 - Соотношение внеоборотных и оборотных активов предприятия в 2009-2011 годах

Из таблицы 2.3 видно, что за 2009 год структура активов анализируемого предприятия изменилась: увеличилась доля основного капитала на 4,8 %, а оборотного соответственно на такую же величину снизилась. Это объясняется тем, что в декабре 2010 года на предприятии было закуплено новое импортное высокотехнологичное оборудование на сумму 2 072 тыс.евро. В 2011 году по сравнению с 2010 годом также возрастает доля внеоборотных активов на 12,5%.

В процессе последующего анализа необходимо установить изменения в долгосрочных (внеоборотных) активах. Большое внимание при этом уделяется изучению состояния, динамики основных фондов, так как они занимают основной удельный вес в долгосрочных активах предприятия.

Анализ внеоборотных активов проведем по данным таблицы 2.4 (приложение Б). На рисунке 2.2 представим динамику изменения внеоборотных активов РУП "Гомельский завод "Гидропривод" в 2009-2011 годах.

Экономическая сущность понятий сотрудничество и партнерство

Тема

реферата «Экономическая сущность понятий «сотрудничество» и «партнерство»» по

дисциплине «Основы экономики».

Сотрудничество

и

партнерство, конечно, не только

экономические категории. Никто не запретит человеку употреблять эти слова и в

понятных ему внеэкономически ...

Экономическая оценка эффективности инвестиций

Развитие экономических отношений в Российской Федерации как

на макро уровне государственной политики, так и на микро уровне реализации

отдельных проектов конкретных организаций на территории субъектов Российской

Федерации, тесно связано с объектами недвижимости. Следует отме ...