За последние десятилетия усиление конкуренции отмечено фактически во всем мире. Еще не так давно она отсутствовала во многих странах и отраслях. Рынки были защищены и доминирующие позиции на них были четко определены. И даже там, где существовало соперничество, оно не было столь ожесточенным. Рост конкуренции сдерживался непосредственным вмешательством правительств и картелей.

Инновационную стратегию можно определить как взаимосвязанный комплекс технических, технологических и организационных действий, направленных на обеспечение конкурентоспособности предприятия и устойчивое его развитие. Основу выработки инновационной стратегии составляют теория жизненного цикла продукта, рыночная позиция фирмы и проводимая ею научно-техническая политика.

Рассмотрев вопросы связанные с разработкой стратегии на уровне производственного подразделения, необходимо уделить внимание стратегическому планированию направленному на расширение сфер деятельности. При этом используются две основные концепции: управление портфелем различных по видам деятельности подразделений или использование преимуществ от объединения усилий при достижении единой цели.

Стратегии диверсификации характеризуются расширением существующего портфеля с точки зрения продукта и рынка. Существуют следующие основные причины, по которым компания может проявлять желание диверсифицироваться внешними способами:

необходимость получить некоторые особые навыки или ресурсы, которые значительно улучшают показатели существующего предприятия;

желание распределить риск и сбалансировать портфель товаров или услуг компании;

необходимость обеспечить эффективное использование свободных средств - это может возникнуть в связи с тем, что организация имеет несколько предприятий типа «денежных коров» (то есть предприятий, приносящих стабильно большой объем доходов);

существующие продукты и рынки могут не иметь возможности отвечать задачам роста и прибыльности;

необходимость уравновесить компанию с высокой долей заемных средств компанией, не имеющей заемных средств, чтобы структура капитала была более сбалансирована;

вероятность появления неспрогнозированной возможности, которая имеет потенциал значительного повышения прибыльности.

Преимущества стратегии диверсификации:

может быть хорошим маршрутом выхода из отрасли, находящейся на спаде;

ориентирована на прибыль;

помогает снижать зависимость от одного продукта или рынка;

при ее использовании возможно возникновение эффекта масштаба и синергии;

может значительно усилить рыночную власть компании в отношении покупателей;

помогает повысить кредитоспособность компании;

уменьшает и распределяет риск.

Несомненно, стратегии диверсификации наиболее сложны и рискованны, поскольку выводят фирму в новые для нее области. Для их успеха требуется привлечь значительные кадровые и финансовые ресурсы. В качестве условия успеха подобной стратегии Дракер называет наличие хотя бы одной общей точки между новым и базовым видами деятельности, например в части рынка, технологии или производственного процесса. Другие специалисты в области структурного управления отмечают важность «фирменной культуры», или «стиля управления», который характеризует организацию в целом и может быть эффективен для конкретных видов деятельности.

На этапе внедрения разработанной стратегии необходимо проводить постоянный стратегический контроль. Задачей контроля является выяснение того, приведет ли осуществление стратегии к реализации целей.

Для оценки эффективности инвестиционных проектов используются простые (статистические) методы и динамические (методы дисконтирования). Простые (статические) методы подразделяются на методы расчета нормы прибыли и срока окупаемости.

Срок окупаемости - это период времени (месяц, квартал, год), начиная с которого первоначальные вложения, связанные с проектом, покрываются суммарными результатами его осуществления [15,с.186].

Динамические методы (методы дисконтирования) делятся на методы расчета чистого дисконтированного дохода, индекса доходности, внутренней нормы доходности и дисконтированного срока окупаемости.

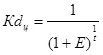

Для того чтобы найти чистый дисконтированный доход необходимо рассчитать коэффициент дисконтирования по формуле:

(1.1.)

(1.1.)

где Е - норма дисконтирования; t - период времени.

Формула для расчета чистого дисконтированного дохода:

![]() (1.2.)

(1.2.)

где Di - доход i периода; Сi - затраты i периода;

/(1+Е)t - коэффициент дисконтирования;

Экономическая политика стимулирования предложения

Совокупное предложение - это общее количество конечных

товаров и услуг, произведенных в экономике (в стоимостном выражении). Это

понятие часто используется как синоним валового национального, или внутреннего

продукта.

Совокупное предложение находится в зависимости от уров ...

Экономическое обоснование товарооборота в предприятиях общественного питания

Общественное питание по своему экономическому содержанию - это

сфера товарного обращения, поэтому предприятия общественного питания входят в

систему торговли и важнейшим показателем качества их деятельности является

товарооборот. Товарооборот общественного питания - это ...