За последние десятилетия усиление конкуренции отмечено фактически во всем мире. Еще не так давно она отсутствовала во многих странах и отраслях. Рынки были защищены и доминирующие позиции на них были четко определены. И даже там, где существовало соперничество, оно не было столь ожесточенным. Рост конкуренции сдерживался непосредственным вмешательством правительств и картелей.

Денежные доходы, получаемые от реализации продукции, работ и услуг, обеспечивают покрытие необходимых денежных расходов. В организации ведутся все необходимые мероприятия по снижению себестоимости реализованной продукции для получения в будущем высокой прибыли от реализации.

По результатам таблицы 2.11 можно сделать вывод, что данное предприятие в 2009-2011 годах недостаточно обеспечено собственными оборотными средствами. Но в 2009 году можно наблюдать, что коэффициент обеспеченности собственными оборотными средствами составляет -0,29%. Данный показатель все же не достиг норматива, который составляет 0,20 %.

Коэффициент текущей ликвидности в 2011 году составляет 1,09 %. Это свидетельствует о том, что организация может погасить краткосрочные обязательства, используя денежные средства.

Коэффициент обеспеченности финансовых обязательств активами свидетельствует о том, что предприятие находится в среднем финансовом положении. Данный коэффициент в 2011 году при нормативе 0,85%,составляет 0,56.

В бухгалтерском учете для регистрации хозяйственных операций используется большое количество разнообразных учетных регистров, записи в которые производятся в различной последовательности сочетании.

Под формой бухгалтерского учета понимают совокупность учетных регистров, методика и техника обработки учетных данных, последовательности и способа отражения учетных записей.

Служба сельскохозяйственного производства применяет комбинированную форму учета, которая включает в себя как журнально-ордерную, так, и автоматизированную форму учета. Автоматизированная осуществляется при использовании ПЭВМ и создании автоматизированных рабочих мест непосредственно в бухгалтерии. Особенность ее является централизованный сбор и распределение данных между различными подсистемами учета: «Учет основных средств», «Учет расчетных и кредитных операций» и составление отчетности и получение выходной информации - машинограммы, которая по содержанию соответствует регистрам синтетического и аналитического учета. Автоматизация бухгалтерского учета на основе АРМ - бухгалтера путем методологического, информационного единства ускоряет процесс обработки информации и дает возможность оперативно воздействовать на основе полученной информации на принятие управленческих решений.

Новый этап в автоматизации бухгалтерского учета связан с появлением версии программы «Нива - СХП». С ее помощью стал возможным многомерный и многоуровневый аналитический учет, обеспечивающий более тесное взаимодействие функциональных и инструментальных подходов.

Организация самостоятельно выбирает форму бухгалтерского учета, закрепляя это в учетной политике ( приложение Д).

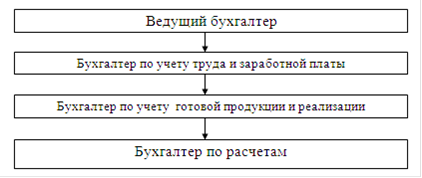

На любом предприятии имеется бухгалтерия. Она играет большую роль в функционировании предприятия и имеет свою структуру. Под структурой бухгалтерии понимают состав работников бухгалтерского аппарата, выполняющий учетную функцию на основе принципов разделения труда. Она зависит от условий организации и технологии производства, объема учетных работ и наличия технических средств труда. В службе сельскохозяйственного производства тип структуры бухгалтерии является линейным, поскольку все работники подчиняются ведущему бухгалтеру (схема 2.1).

Схема 2.1- Структура бухгалтерии службы сельскохозяйственного производства ОАО «Узденский райагросервис»

В условиях рыночной экономики большое значение имеет своевременное поступление в бухгалтерию первичных документов, их обработка способствует получению необходимой информации для принятия управленческих решений и бухгалтерского контроля за использованием ресурсов организации.

Работу по составлению графика документооборота(приложение Е) организует главный бухгалтер. Документооборотом называется движение документов от момента их составления или получения от других организаций до передачи в архив. В нем указывают наименование всех первичных документов, количество их экземпляров, сроки и ответственного за предоставление документа в бухгалтерию, лицо, которое принимает, проверяет и обрабатывает документ.

Анализ и прогнозирование финансовой устойчивости предприятия ООО Камелия

В условиях массовой неплатежеспособности предприятий и практического

применения ко многим из них процедуры банкротства объективная и точная оценка

их финансового состояния приобретает первостепенное значение. Главными

критериями оценки финансового состояния являются показате ...

Экономический рост

Актуальность темы курсовой работы:

. Экономический рост является одной из наиболее важных характеристик

экономической жизни любой страны мира;

. Важно знать, как достичь экономического роста, и найти оптимальные пути

решения возникающих при этом проблем;

. Знание тео ...