За последние десятилетия усиление конкуренции отмечено фактически во всем мире. Еще не так давно она отсутствовала во многих странах и отраслях. Рынки были защищены и доминирующие позиции на них были четко определены. И даже там, где существовало соперничество, оно не было столь ожесточенным. Рост конкуренции сдерживался непосредственным вмешательством правительств и картелей.

Рассматривая капитал с точки зрения отражения его в бухгалтерском балансе организации, необходимо отметить, что структура актива и пассива бухгалтерского баланса различная, но итог актива и пассива (валюты баланса) одинаков. Пассив по отношению к активу выполняет функцию финансирования, а актив - функцию покрытия. Реализация этих функций связана с преодолением противоречий, выявляющиеся в процессе анализа структуры актива и пассива баланса.

Следовательно, капитал организации - это стоимость (финансовые ресурсы), авансированная(ые) в производство (в дело) с целью извлечения прибыли и обеспечения на этой основе расширенного воспроизводства.

Выделим особенности капиталу: [24. С. 308].

• во-первых, это основной фактор производства,

• во-вторых, это совокупные ресурсы, которые применяются в бизнесе и приносящие доход;

• в-третьих, это источник благосостояния собственников (главным образом, собственный капитал);

• в-четвертых, это измеритель рыночной стоимости организации;

• в-пятых, капитал и его динамика являются важнейшим барометром уровня эффективности финансово-хозяйственной деятельности организации;

• в-шестых, это исходная сумма средств, которую надо иметь для начала осуществления предпринимательской деятельности.

Таким образом, капиталом является часть финансовых ресурсов, которая авансирована в производство (дело, предприятие) с целью получения прибыли.

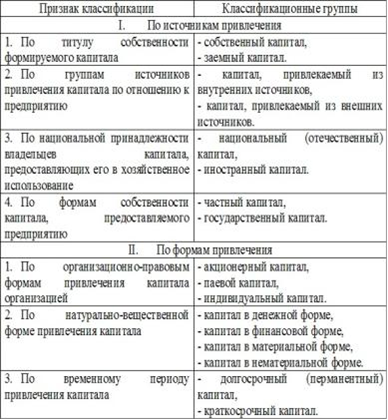

В такой трактовке принципиальное различие между финансовыми ресурсами и капиталом предприятия заключается в том, что в заданный момент его финансовые ресурсы больше либо равны капиталу. Равенство означает, что у организации нет никаких краткосрочных финансовых обязательств и все имеющиеся финансовые ресурсы задействованы в обороте организации. Капитал организации классифицируется по следующим основным признакам: (табл. 1.1) [24. С. 308].

Таблица 1.1

Классификация капитала предприятия

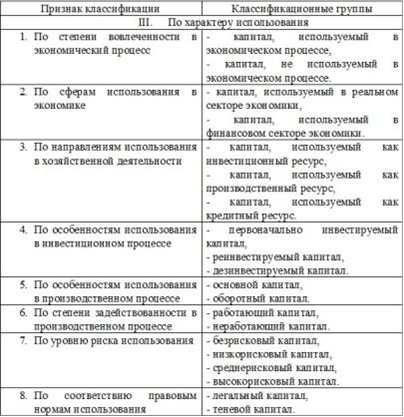

Рассмотрим более подробно некоторые виды капитала, привлекаемого и используемого организацией, в соответствии с приведенной его классификацией по основным признакам. [38. С. 9].

По титулу собственности формируемый организацией капитал делится на два основных вида - собственный и заемный. В системе источников привлечения капитала данное деление носит определяющий характер:

собственный капитал характеризует общую стоимость средств предприятия, принадлежащих ему на правах собственности и используемых им для формирования определенной части его активов. Эта часть активов, сформированная за счет инвестированного в них собственного капитала, представляет собой чистые активы организации.

заемный капитал характеризует привлекаемые для финансирования развития организации на возвратной основе денежные средства или другие имущественные ценности. Все формы заемного капитала, используемого организацией, являются финансовыми обязательствами, которые подлежат погашению в предусмотренные сроки. [24. С. 307].

По группам источников привлечения капитала по отношению к организации:

капитал, привлекаемый из внутренних источников: характеризует собственные и заемные финансовые средства, формируемые непосредственно в организации для обеспечения ее развития. Основу собственных финансовых средств, формируемых из внутренних источников, составляет капитализируемая часть чистой прибыли организации. Основу заемных финансовых средств, формируемых внутри организации, составляют текущие обязательства по расчетом.

Экономическая оценка эффективности инвестиций

Развитие экономических отношений в Российской Федерации как

на макро уровне государственной политики, так и на микро уровне реализации

отдельных проектов конкретных организаций на территории субъектов Российской

Федерации, тесно связано с объектами недвижимости. Следует отме ...

Анализ и прогнозирование финансовой устойчивости предприятия ООО Камелия

В условиях массовой неплатежеспособности предприятий и практического

применения ко многим из них процедуры банкротства объективная и точная оценка

их финансового состояния приобретает первостепенное значение. Главными

критериями оценки финансового состояния являются показате ...